住宅ローン控除

適用要件や手続き、

注意点を解説

住宅ローン控除の要件と手続き|おうちアプデ研究所 住まいのマネー部

CONTENTS

Aさん一家のお母さん

Aさん一家のお母さん住宅ローンを組むなら、やっぱり控除は活用したいな。

でも、控除ってどれくらいお得になるんだろう?

マネー博士

マネー博士住宅ローンの控除について考えているんだね。

せっかくある制度だし、ぜひ控除は活用した方が良いよ

Aさん一家のお父さん

Aさん一家のお父さん控除って、難しそうなイメージがあります

マネー博士

マネー博士やったことがないと、どうしても難しく感じてしまうよね。それじゃあ、住宅ローンの控除について見ていこう!

「おうちアプデ研究所 マネー部」の家のお金に詳しいマネー博士。「お得な家づくり」の実現に向けて研究に取り組んでいる。

30歳夫婦+子ども1人(結婚4年目、子ども3歳) 購入した中古住宅のリフォームを検討している。住宅ローン控除や補助金などが存在することは知っているが詳しい内容がわからないため、いろいろと情報収集している。

私たちの家族を

モデルケースに

しています

これから中古住宅を購入してリフォームをしようと考えている方や、現在住んでいる住宅を

リフォームしたいと考えている方のなかには、

住宅ローンを組むことを検討している方も多いのではないでしょうか。

お得にリフォームしたい方におすすめなのが、住宅ローン控除(減税)の利用です。

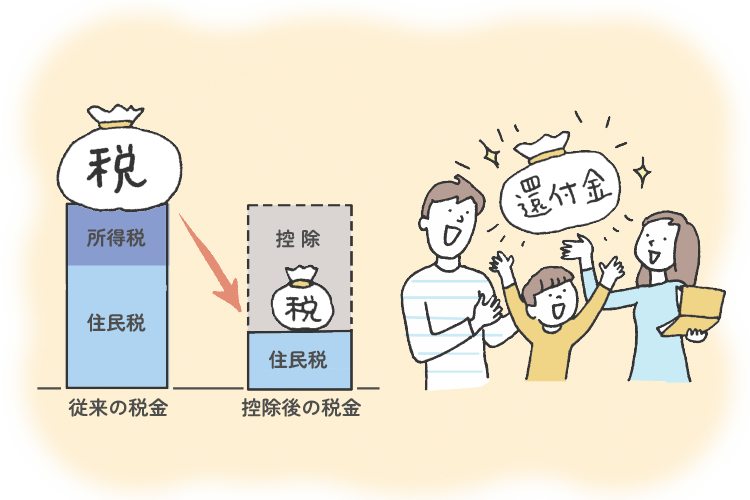

一定要件を満たした方は住宅ローン控除が適用されるため、所得税(一部翌年の住民税)をおさえられます。

今回は住宅ローン控除の適用要件や手続き、注意点について解説します。

住宅のリフォームを検討している方は、ぜひ参考にしてください。

住宅ローン控除とは?

マネー博士

マネー博士住宅ローンの控除って、

聞いたことはあっても詳しくは知らない人も多いんだ

Aさん一家のお父さん

Aさん一家のお父さんたしかに、具体的にどういうものなのか知りませんでした

マネー博士

マネー博士大丈夫!ここでしっかりと

住宅ローンの控除について見ていくからね

住宅ローン控除

(減税)とは

住宅ローン控除(減税)とは、年末時の住宅ローン残高の0.7%が最大13年間

(新築・省エネ性能の高い中古住宅の場合)にわたって、

所得税(一部翌年の住民税)から控除される制度です。

国が住宅購入やリフォームを支援するために設けられています。

国が支援する背景

国が支援する背景にあるのは、経済の活性化および地球環境への配慮(SDGs)の観点です。

経済の活性化

住宅購入が促進されると、ハウスメーカーや金融機関、家電、インテリアなど、さまざまな業界が活性化するため、経済効果に大きな影響を与えます。近年は特に中古住宅の流通とリフォーム需要の喚起が重視されています。2026年度の税制改正においても、中古住宅の取得に合わせて省エネリフォームを行う際の優遇措置が拡充・継続されており、省エネ性能の高い中古住宅であれば新築同様の控除期間(13年)や高い借入限度額が適用されるなど、既存ストックの有効活用を強力に後押しする内容となっています。

地球環境への配慮(SDGs)

SDGsの観点では、日本は2050年までに温室効果ガスの排出を全体としてゼロにする「カーボンニュートラル」を目標に掲げています。この目標を達成するために、長期優良住宅やZEH住宅、省エネ基準適合住宅のような環境に配慮した高性能な住宅ほど、多くの控除を受けられるように設定されていますよ。中古住宅でも省エネ性能を高めるリフォームをすれば、手厚い優遇が受けられます。

現在の住宅ローンは変動金利だと0.5〜0.8%台(金融機関による)で借りられることが多いよ。日銀の利上げで金利は上昇傾向にあるから、住宅ローン控除の節税効果がより重要になってくるね。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローン控除が

適用される条件

マネー博士

マネー博士住宅ローンの控除って、実は色んな種類があるんだ

Aさん一家のお母さん

Aさん一家のお母さんそうなんですか!控除って1種類だけだと思ってました

マネー博士

マネー博士家の種類によって、住宅ローンの控除も

いくつかの種類に分かれるんだ

最大控除額が異なります。

以下は2026年(令和8年)

入居の場合の主な目安です

(控除率0.7%、床面積要件は原則40㎡以上)。

|

住宅の種別

|

省エネ性能等

|

借入限度額

|

控除期間

|

|

|---|---|---|---|---|

|

(一般世帯)

|

(子育て・若者夫婦世帯)

|

|||

|

新築住宅 |

長期優良住宅・低炭素住宅

|

4,500

万円 |

5,000

万円 |

13年間

|

|

ZEH水準省エネ住宅

|

3,500

万円 |

4,500

万円 |

||

|

省エネ基準適合住宅

|

2,000

万円 |

3,000

万円 |

||

|

その他の住宅

|

支援対象外

|

|||

|

中古住宅 |

長期優良住宅・低炭素住宅

|

3,500万円

|

4,500万円

|

13年間

|

|

ZEH水準省エネ住宅

|

3,500万円

|

4,500万円

|

||

|

省エネ基準適合住宅

|

2,000万円

|

3,000万円

|

||

|

その他の住宅(非省エネ)

|

2,000万円

|

2,000万円

|

10年間

|

|

|

控除率 |

年末残高の0.7% |

|---|---|

|

子育て・ |

入居年12月31日時点で19歳未満の子がいる、または夫婦いずれか40歳未満 |

|

床面積要件 |

原則40㎡以上(所得1,000万円超や子育て上乗せ時は50㎡以上) |

|

適用期限 |

2030年12月31日まで延長 |

新築住宅の場合

自らが居住するための

住宅であること

床面積が40㎡以上

であること※

合計所得金額が2,000万円

以下であること※

住宅ローンの借入期間が

10年以上であること

引き渡しまたは工事完了から

6か月以内に入居すること

2026年改正により、床面積の下限は40㎡に緩和されています。ただし、40㎡以上50㎡未満の物件で控除を受ける場合、その年の合計所得金額が1,000万円以下である必要があります。

また、子育て世帯等の借入限度額上乗せ措置を利用する場合は、50㎡以上が必要となるため注意しましょう。

また、控除の対象となるのは「居住部分の割合」に応じた借入金のみです。

たとえば、居住部分が60%なら、ローン残高の60%分に対して控除が計算されます。

なお、住宅ローン控除の床面積の対象になるのは登記簿面積です。

物件のパンフレットなどに記載されている面積(壁芯面積)とは異なるケースがあるため、

必ず登記簿上の面積を確認しましょう。

登記簿面積は壁芯面積よりも小さいことが多いから、

40㎡以上の物件でも必ず登記簿謄本を確認しよう。特にコンパクトハウスを狙う場合は要注意だよ!

買取再販住宅の場合

特に「一定の省エネリフォーム」が施された買取再販住宅は、控除期間が13年に設定され、

借入限度額も最大4,500万円(子育て・若者世帯は5,000万円)となるなど、

新築住宅と遜色ない「お得感」が得られるようになっています。

買取再販住宅で住宅ローン控除の適用を受けるには、

新築住宅の要件に加えて、以下の要件を満たす必要があります。

新築住宅の要件

新築日から10年以上経過していること

リフォーム工事費用が売買価格(建物分)の20%以上(最大300万円)かつ100万円超であること

1982年以降に建築、または現行の耐震基準に適合していること

宅建業者の取得から2年以内に販売されていること

基準を満たすリフォームが行われたことを証明する「増改築等工事証明書」があること

買取再販住宅は、プロがリフォーム済みだから入居がスムーズなのが魅力だよね。2026年改正で「中古だから控除が少ない」という常識がガラッと変わったよ。省エネ性能が高い物件なら、新築並みの節税ができる大きなチャンス!契約前に、必ず不動産屋さんに「増改築等工事証明書が出るかどうか」を確認しておこう!

中古住宅の場合

2026年改正で中古住宅への控除が大幅に広がり、

省エネ性能が高い物件(長期優良・低炭素・ZEH水準・省エネ基準適合)では

控除期間が13年に延長され、借入限度額も引き上げられました

(子育て・若者夫婦世帯はさらに上乗せ)。

中古住宅で住宅ローン控除を受けるには、新築住宅の要件に加えて

耐震基準の要件を満たす必要があります。

1982年以降に建築または

現行の耐震基準に適合していること

新耐震基準が適用されているのは1981年6月1日以降に建築確認を取得した物件です。

建築確認とはこれから建築する物件が法令に適合しているかを確認することであり、

竣工日とは異なる点に注意しましょう。

住宅ローン控除では、1982年以降に建築された建物はすべて新耐震基準として取り扱っています。

1981年以前に建てられた住宅に関しては、耐震基準を示す耐震基準適合証明書などの提出を求められます。

耐震基準適合証明書は建築士に依頼して発行してもらう必要があるよ。耐震基準を満たしていない場合は補強工事が必要になる点に注意が必要だね。まずは、建築士に依頼して耐震診断を実施しよう。耐震がクリアできれば、中古物件でも新築並みの節税が狙えるよ!

リフォームや住宅設備は

各ショールームをチェック!

リフォームでも

住宅ローン控除を受けられる

マネー博士

マネー博士実はリフォームのときにも住宅ローンを使えるんだけど、

リフォームで使った住宅ローンの控除もあるんだよ!

Aさん一家のお父さん

Aさん一家のお父さんリフォームでも控除があるなんて知りませんでした!

マネー博士

マネー博士控除があるなら、ぜひ使いたいよね。

控除を受けるための要件や他の減税制度について見ていこう

多いため、住宅ローン控除も購入時にしか

適用されないと

思われがちです。

しかし、住宅ローンおよび住宅ローン

控除はリフォームでも適用されます。

2026年改正で、特に中古住宅取得+

リフォーム(増改築等)の場合、

控除期間が13年に延長され、

借入限度額も引き上げられる

優遇が拡大されました。

純粋なリフォーム(住宅取得なし)でも

一定の要件を満たせば控除が受けられます。

ここからは要件を詳しく解説します。

リフォームで住宅ローン控除を

受けるための要件

リフォームで

住宅ローン控除を

受けるための要件

工事内容の条件(以下のいずれかに該当)

建築基準法上の「大規模な修繕」または「大規模な模様替え」

マンション等の床・階段・壁の過半について行う修繕

居室・浴室・キッチン・トイレ・玄関等の「一室の床または壁の全部」を修繕

耐震・バリアフリー・省エネ改修工事

自らが居住するための

住宅であること

床面積が40㎡以上であること

借入期間が10年以上の住宅ローンであること

補助金を差し引いた工事費が100万円超であること

合計所得金額が2,000万円以下であること

※床面積と所得の注意点(2026年改正)原則40㎡以上に緩和されましたが、

40㎡以上50㎡未満の場合は、その年の所得が1,000万円以下である必要があります。

また、子育て世帯等の優遇上乗せを受ける場合は50㎡以上が必要です。

居住用部分の工事費のみが対象店舗併用住宅などの場合、

工事費の1/2以上が居住部分の工事であることが条件です。

|

注意点 |

2026年からの「13年控除」のルール |

|---|---|

|

中古取得+ |

省エネ性能(省エネ基準適合など)が証明できれば、 |

|

リフォームのみ |

控除期間は原則10年となります。 |

|

証明書の準備 |

建築士などが発行する「増改築等工事証明書」が必須です。 |

リフォームでもローン控除は使えるけど、「工事費が100万円を超えているか」と「正しい証明書が出せるか」が運命の分かれ道だよ! 2026年改正で「中古を買ってリフォーム」の優遇が最高に手厚くなったから、このチャンスを逃さないでね。リフォーム促進税制(1年ポッキリの減税)とどっちがお得か迷ったら、借入額を見てシミュレーションしてみよう!

リフォーム減税も受けられる

リフォーム減税も

受けられる

一定要件を満たした工事を行った場合に控除が適用されます。

対象の工事は以下の通りです。

耐震工事

同居対

応工事

長期優

良住宅

化工事

バリア

フリー

工事

省エネ

工事

子育て

対応工事

控除期間は1年であり、

具体的な控除額は

以下の通りです

性能向上リフォームの

標準的な工事費用相当額の

10%

性能向上リフォームの

限度額超過分と

その他の増改築工事費用額の

5%

|

対象工事

|

最大控除額

|

|---|---|

|

耐震工事

|

62.5万円

|

|

バリアフリー

工事 |

60万円

|

|

省エネ工事

|

62.5万円 もしくは ※工事内容・太陽光併用による |

|

同居対応工事

|

62.5万円

|

|

長期優良

住宅化工事 |

62.5万円※1 もしくは 75万円※2(80万円※3)

※1.(耐震または省エネ)+ |

|

子育て対応工事

|

62.5万円 ※子育て世帯向け |

予定しているリフォームが減税制度の対象になっているかを確認しましょう。

リフォーム減税は住宅ローン控除と併用できない場合が多いけど、耐震工事の場合、固定資産税減額部分は併用可能だよ! 2026年改正で適用期間が延長された今、工事内容をしっかりチェックして、所得税控除か住宅ローン控除かをシミュレーションしよう。子育て対応リフォームも狙い目だね!

リフォームや住宅設備は

各ショールームをチェック!

住宅ローン控除の計算方法と

シミュレーション

マネー博士

マネー博士控除を受けるときに気になるのが

『どれくらい節税できるか』だよね

Aさん一家のお母さん

Aさん一家のお母さんどれくらい節税できるか分かれば、

住宅ローンに対する不安も小さくなります

マネー博士

マネー博士そうだよね。ここでは、住宅ローン控除の計算方法と

シミュレーションについて見ていくからね

シミュレーションする必要があります。

なぜなら、自分の年収や返済スケジュールによって受けられる控除の額が異なるためです。

たとえば、中古住宅を長期優良住宅や低炭素住宅に該当する

高性能な住宅にリフォームする場合、最大の控除額は以下の通りです。

最大の控除額目安 :

3,500万円 × 0.7% × 13年 = 約318.5万円

(年末残高が限度額以下の場合)

具体的に以下の条件で借り入れをした場合のシミュレーションを見ていきましょう。

住宅ローンなら…

● 物件:中古住宅(長期優良住宅へリフォーム)

● 借入額:3,500万円(借入限度額いっぱい)

● 金利:0.7%(変動金利)

● 期間:35年

● 世帯年収:約620万円(所得税・住民税の合計が控除額を上回ると想定)

● 毎月の返済額:94,012円(概算)

|

年数

|

年(12月末時点)

|

住宅ローンの年末残高(概算)

|

最大控除額(0.7%)

|

|---|---|---|---|

|

1年目

|

2026年

|

約3,460 万円 |

約242,200円

|

|

2年目

|

2027年

|

約3,370 万円 |

約235,900円

|

|

3年目

|

2028年

|

約3,280 万円 |

約229,600円

|

|

4年目

|

2029年

|

約3,190 万円 |

約223,300円

|

|

5年目

|

2030年

|

約3,100 万円 |

約217,000円

|

|

6年目

|

2031年

|

約3,010 万円 |

約210,700円

|

|

7年目

|

2032年

|

約2,920 万円 |

約204,400円

|

|

8年目

|

2033年

|

約2,830 万円 |

約198,100円

|

|

9年目

|

2034年

|

約2,730 万円 |

約191,800円

|

|

10年目

|

2035年

|

約2,640 万円 |

約184,800円

|

|

11年目

|

2036年

|

約2,540 万円 |

約177,800円

|

|

12年目

|

2037年

|

約2,450 万円 |

約171,500円

|

|

13年目

|

2038年12月

|

約2,350 万円 |

約164,500円

|

|

合計(13年)

|

|

|

約265万円

|

上記のシミュレーションだと、借入開始後数年で残高が3,500万円を下回らない限り、

毎年約24万円前後の控除が続き、13年間で合計約250〜300万円の節税が可能です(所得税・住民税額による)。

住宅ローン控除を最大限活用するには、

購入後13年間、年末残高が限度額(3,500万円)を下回らないようにする必要があります。

目安として年収620万円の方は、所得税が約20〜30万円程度であるため、

高額控除が続けば所得税が大幅に軽減され、住民税からも一部還付されるケースがあります。

【注意】税金以上に「戻ってくる」ことはありません

住宅ローン控除は、自分が支払った所得税と住民税から還付される仕組みです。

例: 控除額が24万円あっても、所得税が10万円・住民税からの控除上限が9.75万円の場合、

実際に節税できるのは19.75万円となります。

年収600万円前後の方であれば、多くの場合、このシミュレーションに近い恩恵を受けられますが、

一度自分の「源泉徴収票」で納税額をチェックしてみましょう。

住宅ローン控除は、「ローン残高」「自分の税金」「物件の限度額」の3つが揃って初めて最大限の効果が出るんだ。 2026年現在、住宅ローンの金利が0.7%前後まで上がってきているけど、控除で0.7%戻ってくるなら、13年間は実質的に「金利負担ほぼゼロ」で借りられているのと同じこと! この「逆ザヤ」の状態を賢く使って、浮いたお金を将来の修繕費や教育費に回すのが賢い住宅購入のコツだよ。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローン控除の適用を

受けるための手続き

マネー博士

マネー博士住宅ローンを組めば

自動的に控除を受けられるわけじゃないからね

Aさん一家のお父さん

Aさん一家のお父さんやっぱり、控除を受けるには難しい手続きが必要なんでしょうか?

マネー博士

マネー博士心配する必要はないよ!

ポイントさえ押さえておけば、手続きはそんなに難しくないからね

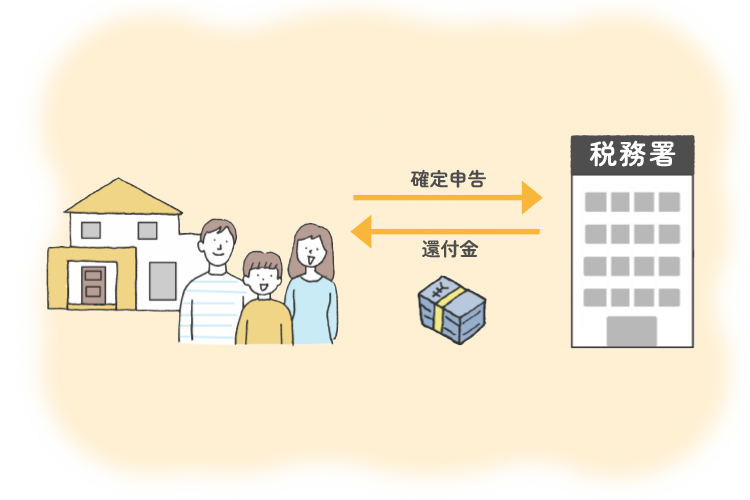

所定の手続きが必要です。

住宅ローンを組んだ年と

2年目以降で手続き方法が異なるため、

それぞれについて解説します。

1年目は確定申告が必要

馴染みの薄い確定申告ですが、手続きを行わなければ控除が受けられない点に注意しましょう。

確定申告では主に以下の書類が必要になります

|

必要書類

|

取得場所

|

|---|---|

|

確定申告書

|

国税庁のHP・

税務署 |

|

(特定増改築等)

住宅借入金等特別控除額の 計算明細書 |

国税庁のHP・

税務署 |

|

住宅取得資金に係る

借入金の年末残高等証明書 |

金融機関

|

|

登記事項証明書

|

法務局

|

|

増改築等の請負契約書

|

リフォーム会社

|

|

市区町村からの

補助金決定通知書 (補助を受けた場合) |

自治体の役所

|

|

贈与税の申告書

(住宅購入にあたり 贈与を受けた場合) |

自己所有

|

|

増改築等工事証明書

|

建築士や

評価機関 |

|

源泉徴収票

|

勤務先

|

確定申告の方法がわからないときは税務署で教えてもらえるよ。3月15日が近づくと税務署も忙しくなるからなるべく早いタイミングで相談しよう。

2年目以降は年末調整で対応

年末調整の時期に

かけて届く以下の

書類を勤務先に

提出しましょう。

(特定増改築等)

住宅借入金等特別控除申告書

住宅取得資金に係る

借入金の年末残高等証明書

自営業者は毎年確定申告が必要なので、忘れずに申告しよう。確定申告に関する情報はインターネット上にたくさんあるから、その中から信頼できる情報を選ぼうね。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローン減税の注意点

マネー博士

マネー博士ぜひ活用して欲しい住宅ローンの控除だけど、

気をつけて欲しいこともあるんだ

Aさん一家のお母さん

Aさん一家のお母さんどんなことに気をつければいいんでしょうか?

マネー博士

マネー博士決して難しいことじゃないから、安心してね。

2つの注意点を覚えておけば大丈夫だよ

住宅ローン控除の注意点は以下の2つです。

申請を忘れたら還付申告を行う

申請を忘れたら

還付申告を行う

還付申告の期限は5年間であるため、期間内に忘れずに手続きをしましょう。

一方、毎年確定申告が必要な自営業者の方が住宅ローン控除の申請を忘れた場合、

更正の請求ができる可能性があります。

更正の請求とは本来よりも多くの税金を納めた際に、税務署に還付を求める行為です。

更正の請求が認められるかどうかは税務署によっても異なるから、忘れずに申告するのが1番だね。

繰り上げ返済は計画的に行う

繰り上げ返済は

計画的に行う

住宅ローン控除は年末時点の住宅ローン残高に応じて控除額が決まるため、

繰り上げ返済をすると本来適用されるはずだった控除が受けられなくなる可能性があります。

特に中古高性能住宅の場合、控除期間が13年に拡大された今、残高が限度額(例: 3,500万円)を下回らないよう、繰り上げ返済は控除期間終了後や残高が限度額以下になったタイミングで行うのがおすすめです。

13年間の間に繰り上げ返済の資金を確保しておくのが賢い方法だね。損をしないように、住宅ローンは計画的に活用しよう。

リフォームや住宅設備は

各ショールームをチェック!

リフォームでは

住宅ローン控除を

活用しよう

Aさん一家のお母さん

Aさん一家のお母さん住宅ローンの控除って、こんな仕組みになってるんですね。

すごくよく理解できました

Aさん一家のお父さん

Aさん一家のお父さんこんなにお得なら、活用しなきゃもったいないですね

マネー博士

マネー博士ちゃんと理解してくれたみたいだね。

住宅ローン控除(減税)は、国が住宅購入や

リフォームを支援するために設けている制度で、

住宅の種類によって控除額は変わってくるんだ。

だから、住宅ローンを組む前に

控除の要件を満たしているかどうかを確認しておこうね

Aさん一家のお母さん

Aさん一家のお母さん住宅ローンを組む人にとっては、本当に心強い制度ですよね

マネー博士

マネー博士そうなんだ!住宅ローン控除を活用して、

お得に家を購入したりリフォームしたりして欲しいな

ほかのコラムをCHECK!

次

◀