基礎的内容や自分に

合ったローンを選ぶ

ための考え方を紹介

住宅ローンの基礎と選び方を解説|おうちアプデ研究所 住まいのマネー部

CONTENTS

Aさん一家のお父さん

Aさん一家のお父さん住宅ローンって、本当に色々な種類があるなあ。

どれが良いか迷っちゃうよ

マネー博士

マネー博士住宅ローンを活用する人は多いけど、

実はちゃんと内容を理解していない人もいるんだよ

Aさん一家のお母さん

Aさん一家のお母さんローンの仕組みって難しいし、とりあえず

大きな銀行のローンを使っておけば安心だと思っていました

マネー博士

マネー博士それじゃあ、みんな知ってるようで詳しくは知らない

住宅ローンについて今から見ていこう!

「おうちアプデ研究所 マネー部」の家のお金に詳しいマネー博士。「お得な家づくり」の実現に向けて研究に取り組んでいる。

30歳夫婦+子ども1人(結婚4年目、子ども3歳)。購入した中古住宅のリフォームを検討している。できるだけお得にリフォームしたいと考えており、いろいろと情報収集している。

私たちの家族を

モデルケースに

しています

住宅のリフォームを検討するなかで、資金面に不安を感じておりローンの借り入れを考えている方も

多いのではないでしょうか。

住宅のリフォームではリフォームローンを組むのが一般的ですが、

実は住宅ローンを借りることも可能です。

今回は住宅ローンの基礎的な内容や、自分に合った住宅ローンを選ぶための考え方を紹介します。

この記事を読むことで、お得にリフォームする方法がわかり、金銭的な負担を軽減できるでしょう。

住宅ローンとは?

制度の概要を紹介

マネー博士

マネー博士そもそも、住宅ローンってなんだと思う?

Aさん一家のお父さん

Aさん一家のお父さん家を新築で買うときに使えるローンじゃないんですか?

マネー博士

マネー博士実は、住宅ローンはもっと色々なときに使えるんだ!

住宅ローンとはなにか、ここでしっかり理解しておこう

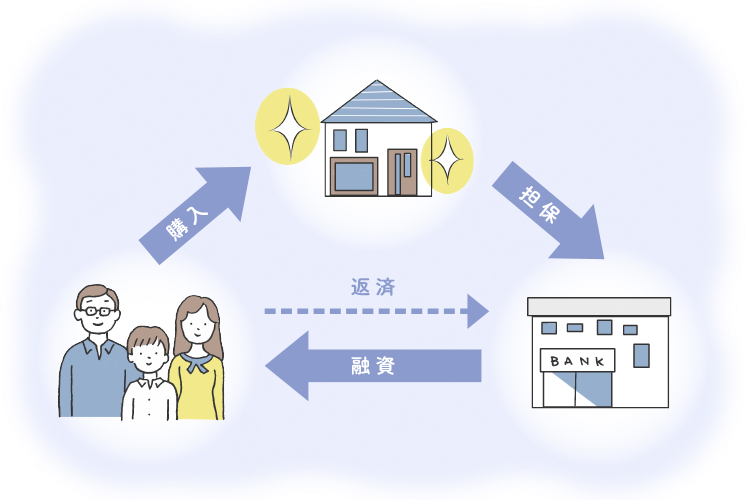

住宅ローンとは、住宅を購入するために組むローンを指します。

組むのが当然と考えられがちですが、返済期間は長期間にわたるため、個人や家族のライフプランを

もとに入念な資金計画を立てる必要があります。

住宅ローンは新築・中古問わず利用できますが、

審査には金融機関ごとに条件が設けられている点に注意しましょう。

なお、住宅ローンはリフォームをする際にも利用できます。

既に所有している住宅をリフォームする場合や、中古住宅を購入してリフォームする場合に住宅ローンを

組むことで、自己資金が不足している方でもリフォーム費用をまかなえます。

住宅ローン審査は複数の金融機関に依頼できるよ。金融機関ごとに金利や付帯サービスが異なるから、比較検討してみよう。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローンの

金利タイプ

マネー博士

マネー博士住宅ローンで気になるのが金利だよね。

実は、金利のタイプは3種類あるんだ

Aさん一家のお父さん

Aさん一家のお父さんそうなんですか!

住宅ローンの金利って1種類だけだと思っていました

マネー博士

マネー博士金利のタイプについて見ていくからね。

どんな金利タイプがあるのか把握しておこう!

以下の3つに分けられます。

|

金利

タイプ |

変動金利

|

固定金利

|

固定金利

選択型 |

|---|---|---|---|

|

特徴 |

|

|

|

|

おすすめできる人 |

金利上昇時にも対応できる余裕資金がある人 |

返済額を固定し、長期の家計計画を安定させたい人 |

一定期間(子育て中など)金利変動リスクを避けたい人 |

どのような方に適しているのかを

詳しく解説します。

変動金利

一般に固定金利より金利水準が低めに設定されることが多く、当初の返済負担が軽い点が特徴です。

金利は例年4月と10月に見直されますが、返済額は5年ごとに変更されるのが一般的です。

また、返済額が上がったとしても当初の返済額の125%以内に収まるルールを設けている金融機関が多くあります。

これらのルールを5年ルール、125%ルールと呼びます。

10万円に設定しているなら…

金利が大幅に上昇しても

5年間は12.5万円以上の返済にはなりません

変動金利で住宅ローンを組む際は必ず商品の内容を確認しましょう。

変動金利は、自己資金が

豊富で金利の変動に

対応

できる方におすすめです

金利が上がらない限り固定金利よりも返済額をおさえられます。

しかし、仮に金利が上昇した結果、返済に支障がでる恐れがある場合は、

変動金利での借り入れは危険でしょう。

現在は金利動向が変化しやすい局面にあるため、

将来的な金利上昇も想定した返済シミュレーションを行うことが重要です。

変動金利は当初の返済負担が軽い魅力がありますが、金利上昇によるリスクを正しく理解し、シミュレーションを行うことが大切です。

固定金利

固定金利は、金利上昇の

リスクを避けて、

計画的な返済計画を立てたい方におすすめです

返済中に市場金利が上昇しても、契約時の金利が継続して適用されるため、

毎月の返済額が一定で、長期的な家計計画を立てやすいという利点があります。

また、市場の変動に左右されないことから、将来の収入が不安定な方や、

子育て・教育費などの支出が多い世帯、老後の返済計画を重視したい方などにも向いています。

一方で、固定金利は一般に変動金利よりも高めに設定される傾向があります。

そのため、現在の金利水準が低い期間は、変動金利よりも総返済額が多くなる可能性があります。

また、将来的に金利が下がった場合、その恩恵を受けられない点はデメリットです。

2026年現在、日本では長期金利の上昇などを背景に、

固定金利型の住宅ローン金利が以前より高めに推移しています。

金利の動向は予測が難しいため、変動金利と固定金利の特徴や金利差、将来の家計計画をしっかり比較して、自分のライフプランに合った住宅ローンを選びましょう。

固定金利選択型

その後は金利タイプを見直す住宅ローンです。

借入当初の金利は、全期間固定型より低めに設定されることが多いのが特徴です。

固定金利選択型は、一定期間金利変動のリスクを

負いたくない方におすすめです

子育て中や教育費がかさむ時期など、一定期間の支出を安定させたい方に向いています。

固定期間終了後は、その時点の金利水準に基づいて「変動金利」または

「再度固定期間を選択」する形になるのが一般的です。

終了時の金利が低ければ返済額が下がる可能性もありますが、

金利が上昇していれば負担が増えるリスクがあります。

2026年1月時点では、10年固定金利選択型の金利は上昇傾向にあり、

メガバンク・ネット銀行ともに以前より高い水準で推移しています。

一方で変動金利は依然として低水準の商品もあり、両者の金利差が広がっている状況です。

固定期間が長いほど金利が高くなる傾向は変わらないため、

「いつまで金利変動リスクを避けたいか」を基準に期間を選ぶことが重要です。

固定終了後の金利上昇リスクも想定し、事前に返済シミュレーションを行いましょう。

固定期間が長いほど金利は高めになるよ。安心できる期間と金利差のバランスが大事!固定終了後の金利上昇も想定して計画しよう。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローンの

返済方式

マネー博士

マネー博士実は、住宅ローンの返し方もひとつだけじゃないんだよ

Aさん一家のお父さん

Aさん一家のお父さん返済の方法も一種類だけじゃないんですか。

どんな返済方法が良いのか気になります

マネー博士

マネー博士それぞれの返済方法の特徴を把握して、

自分に合った方法を選ぶのが大切だからね

以下の2つに分けられます。

|

返済方式

|

元利均等方式

|

元金均等方式

|

|---|---|---|

|

特徴 |

|

|

|

おすすめできる人 |

将来的に安定した計画を |

将来的な |

総返済額が異なるため、

それぞれの違いを把握しましょう。

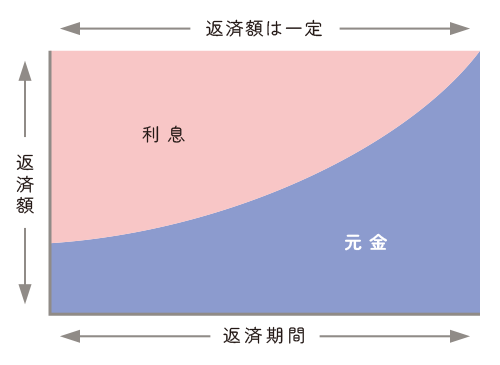

元利均等方式

元利均等方式は、毎月返済する金額(元金+利息)が一定になる返済方式です。

返済期間中、毎月の返済額が変わらないため、家計の管理がしやすいメリットがあります。

一方、返済当初は返済額のうち利息が大部分を占め、元金の割合が少ないため、借入残高の減るペースが

遅い点がデメリットです。そのため、元金均等方式と比べると総返済額が多くなります。

元利均等方式は毎月の返済額が一定であり、生活費や貯蓄、投資などを含めた計画が立てやすいため、

将来的に安定した計画を立てたい方に適しています。

借入時の年齢や住宅ローンの年数によっては、収入が減少した定年間近や老後の負担が大きくなる可能性もあるから、ライフプランを考慮して判断しよう。

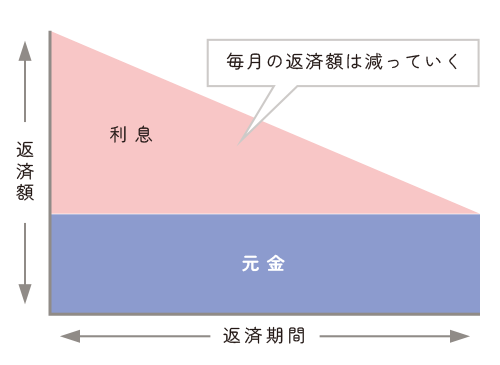

元金均等方式

元金の減少に応じて利息も減っていくため、徐々に毎月の返済額が小さくなるのが特徴です。

結果として同条件で借り入れをした場合、元利均等方式よりも総返済額がおさえられます。

ただし、返済当初は元金が多いため、利息を含めた返済額が元利均等方式よりも高くなる点に

注意しましょう。比較的年齢が若く、月々の収入が少ない方にとっては

返済が負担になる可能性があります。

元金均等方式をおすすめできるのは、将来的な住宅ローンの返済負担を減らしたい方です。

完済時の年齢が定年を超える方などは、収入の減少を見越して元金均等方式にすると安心でしょう。

返済当初は生活費や投資など、他の用途に充てられる資金が少なくなる点を考慮して判断する必要があるね。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローンの種類

マネー博士

マネー博士もしも住宅ローンを使うとしたら、どこで申し込む?

Aさん一家のお母さん

Aさん一家のお母さん口座を持ってる銀行があるので、

そこで申し込もうと思っています

マネー博士

マネー博士実は、住宅ローンを申し込めるのは銀行だけじゃないんだ。

どんなところから融資を受けられるのか、ちゃんと理解しておこう!

|

|

借入先

|

特徴

|

|---|---|---|

|

民間の金融機関

による融資 |

|

|

|

公的機関

による融資 |

|

|

|

民間と公的機関

の共同による融資 |

|

|

民間の金融機関による融資

民間の金融機関による住宅ローンは、最も一般的に利用されている住宅ローンです。

民間の金融機関は、各自の審査基準に基づいて住宅ローンの融資を決定するため、

審査の難易度や金利は金融機関によって異なります。

一般的に金利が低いのは、メガバンクよりも、有人店舗を中心としていないネット銀行です。

銀行によって対応エリアは異なるから、まずは手広く審査を依頼してみよう。複数の銀行に相談してみて、しっかりと比較して選ぼうね。

公的機関による融資

支援する財形貯蓄を利用している方が利用できます。

具体的な要件は以下の通りです。

続けている

財形貯蓄の預け入れを行っている

50万円以上ある

比較的低コストで住宅ローンを組めます。

自治体融資とは、市町村などの地方公共団体が提供する住宅ローンです。

具体的な内容や条件は、自治体によって異なりますが、一般的には地元での新築やリフォーム、

耐震改修などに対する融資があります。

住んでいる自治体で利用可能なものがあるか調べてみよう。気になる融資制度があったら、自治体の担当者の人に相談してみるのがおすすめだよ。

民間と公的機関の共同による融資

民間と公的機関の

共同による融資

フラット35は民間の金融機関による融資と比べて、借りる方の対象が幅広いのが特徴です。

民間の金融機関では融資を組みにくいアルバイトやパートタイマーの方でも、フラット35であれば

融資を組める傾向にあります。

民間の金融機関や公的機関からの融資を断られた経験がある方などは、フラット35に申し込んでみよう。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローン選びでは

団体信用生命保険の

内容も重要

マネー博士

マネー博士住宅ローンを組んで、

もしも契約した人が亡くなったらどうなると思う?

Aさん一家のお父さん

Aさん一家のお父さんもしもそうなってローンを返せなくなったら、

家を手放さなきゃいけないんじゃ…

マネー博士

マネー博士実は、そうならないように団信というシステムがあるんだ。

ここでは団信について見ていいくからね

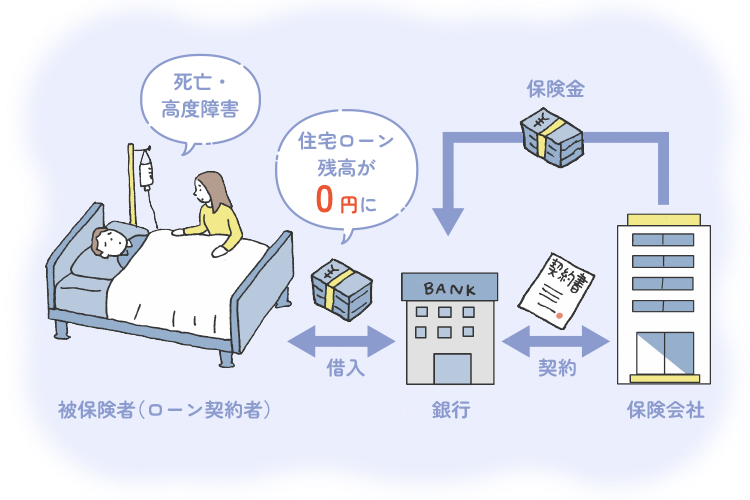

保険金で住宅ローンの残債が完済される保険で、

住宅ローンを組む際に加入が義務付けられているのが一般的です。

金融機関によっては死亡・高度障害だけでなく、

三大疾病特約・八大疾病特約・ガン保障特約などを付けている場合もあります。

保障が充実している団信であれば、大病を患い働けなくなった際などに

住宅ローンの返済負担がなくなるため、家族に迷惑をかけずに済みます。

住宅ローンは長期間の返済になるため、途中で何が起こるかわかりません。

万が一に備えるためにも、保障が充実した団信を選びましょう。

団信の保険料は住宅ローンの金利に上乗せされます。

一般的に同等の保障内容の保険に別途加入するよりも団信に加入したほうが割安であるため、

住宅購入のタイミングで保険も見直すのがおすすめです。

団信の加入には健康状態の告知が必要だから、過去に病気を患った人は加入できない可能性があるんだ。そんなときは加入基準が緩和されているフラット35のワイド団信がおすすめだよ。通常の団信よりは少し金利が高く設定されているけど、団信に加入できずに住宅ローンを組めないという悩みは解消されるね。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローンの組み方

マネー博士

マネー博士住宅ローンというのは、組み方にもいくつか種類があるんだ

Aさん一家のお母さん

Aさん一家のお母さんどんな組み方がいちばん良いんでしょうか?

マネー博士

マネー博士ベストな組み方はその人や家族によって変わるから、

まずは組み方の種類をしっかりと把握しておくことが大切だよ

|

|

単独

|

ペアローン

|

収入合算

|

|---|---|---|---|

|

借入可能額 |

1人分の |

夫婦の |

夫婦の収入を合算 |

|

団体信用 |

契約者のみ |

夫婦 |

契約者のみ |

単独

例の場合、夫の収入や信用情報だけが融資の判断基準となります。

単独でのローンは返済責任が1人に集中するため、収入の安定性や返済能力が重要です。

また、住宅ローンを組む場合、団信に加入するのが一般的であり、契約者が死亡した場合や高度障害に

なった場合でも、残された家族が返済責任を負わずに済みます。

死亡や高度障害は団信でカバーされるけど、その他の病気は通常の団信ではカバーできない点に注意しよう。保障が手厚い団信に入るか、民間の保険に加入するのがおすすめだよ。

ペアローン

融資の判断がなされるため、単独ローンよりも多くの金額を借りられるのがメリットです。

ただし、それぞれが住宅ローンを組むため、ローン関連の諸費用が2倍かかると考えましょう。

ペアローンでは夫婦それぞれが団信に加入するため、どちらか一方が亡くなった場合や

高度障害となった場合、その方が負担するべき住宅ローンは保険金で完済されます。

残された一方は、自分の住宅ローンを引き続き返済しなければなりません。

なお、ペアローンのなかには夫婦どちらかが亡くなった場合に、残されたパートナー分の住宅ローンも合わせて完済されるものもあります。

ペアローンは2人の収入で返済するものだから、ライフプランが重要だね。退職や転職で収入が下がると返済に負担が生じるから、事前に将来のことを話し合っておこう。

収入合算

2人の収入を合算して住宅ローンを借りられる方法です。ただし、ペアローンとは異なり、

契約者ではない方の収入をどの程度加味するかは金融機関によって異なります。

団信に加入するのは契約者のみであるため、契約者ではない配偶者が亡くなった場合や

高度障害となった場合、契約者の返済義務は残り続けます。

配偶者の収入が減少した場合の対策が必要だね。ペアローン同様に将来的に現在の収入が維持できるかを考える必要があるよ。

リフォームや住宅設備は

各ショールームをチェック!

リフォームでも

住宅ローンを組める

マネー博士

マネー博士すでに見てきたように、リフォームでも住宅ローンは使えるからね

Aさん一家のお父さん

Aさん一家のお父さんでも『リフォームローン』というのがありますよね。

住宅ローンとリフォームローンってなにが違うんでしょうか

マネー博士

マネー博士すごく良い質問だね!

それじゃあ、住宅ローンとリフォームローンの違いやリフォームで住宅ローンをどう使うかについて見ていこう!

冒頭でお伝えした通り、リフォームをする場合でも住宅ローンを組めます。リフォーム時の住宅ローンについて以下の内容を解説します。

それぞれについて見ていきましょう。

リフォームローンと住宅ローンの違い

リフォームローンと

住宅ローンの違い

|

|

リフォーム

ローン |

住宅ローン

|

|---|---|---|

|

用途 |

リフォーム工事のみ |

住宅購入・借換え・リフォーム・増改築など幅広く利用可能 |

|

金利水準 |

住宅ローンより高めに設定される傾向がある。 |

以前は「低金利」が大きなメリットだったが、現在は上昇局面にある。 |

|

借入期間 |

10〜15年程度が一般的 |

最長35年など長期借入が可能 |

|

借入可能額 |

比較的少額 |

高額借入が可能 |

リフォーム費用にも利用できる場合があります。

一方、リフォームローンはリフォーム専用のローンです。

リフォームローンの金利は一般的に住宅ローンより高めに設定される傾向があり、

借入期間も短め(10〜15年程度)のため、毎月の返済額は高くなりやすい特徴があります。

また、借入限度額は1,000万〜1,500万円程度の商品が多く、

フルリフォームなどの大規模工事では、資金が不足する可能性も否定できません。

住宅ローンは長期間の借入が可能で、条件が合えば金利面で有利になることが多いですが、

近年は住宅ローン金利も上昇傾向にあるため、以前ほど差が大きくないケースも見られます。

一方、リフォームローンは担保が不要な商品が多く、

審査や融資実行が比較的スピーディーというメリットがあります。

すでに住宅ローンを利用中の場合でも、追加でリフォームローンを組んで工事費用をまかなうことが可能です。

基本的には条件が整えば住宅ローンの方が有利になりやすいですが、

金利上昇局面では差が縮まることもあります。

スピードを重視する場合や住宅ローンを利用できない場合は、

リフォームローンも選択肢になります。

基本的には、条件さえクリアできれば住宅ローンのほうがトータルでおトクになりやすい。ただ、最近は金利が上がってきているから、以前ほど差がなくなるケースもあるよ。「とにかくスピード重視!」という時や、住宅ローンが使えない場合には、リフォームローンも選択肢になるね。

リフォームで住宅ローンを使う方法

リフォームで

住宅ローンを使う方法

|

借りる

タイミング |

詳細

|

|---|---|

|

中古住宅

購入時 |

住宅価格+リフォーム費用を |

|

住宅購入後

|

住宅ローンの借り換えを行う |

|

住宅ローン

完済後 |

住宅ローンで |

リフォーム目的で新たに住宅ローンを組むことはできません。

現在住宅ローンを返済中の人は、別途リフォームローンを組むか、他の金融機関でリフォーム費用込みの住宅ローンに借り換える必要があるよ。

リフォームで住宅ローン控除を

受けるための要件

リフォームで

住宅ローン控除を

受けるための要件

所得税(一部翌年の住民税)から控除される制度です。リフォームで住宅ローンを組む場合も、

同様に住宅ローン控除が適用されます。

制度は令和12年(2030年)12月31日までの増改築完了・入居分まで適用されます(5年延長)。

リフォームで住宅ローン控除を受けるには以下の要件を満たす必要があります。

2,000万円以下

10年以上

6ヶ月以内に入居

現行の耐震基準に適合

また、対象となる工事内容は以下の通りです。

対応工事※

住宅化工事※

※一定の要件を満たした工事であること

なお、控除の適用を受けるには、工事を行い入居した翌年に確定申告が必要です。

会社員の場合、2年目以降は年末調整で手続きを行えます。

個人事業主の人は2年目以降も確定申告が必要だよ。確定申告というと難しいイメージがあるけど、決してそんなことはないからね。ちゃんとポイントさえ押さえておけば大丈夫だよ。2026年以降は床面積40㎡台のリフォームも所得1,000万円以下なら対象になるので、コンパクトな物件も狙い目だね!

リフォームや住宅設備は

各ショールームをチェック!

住宅ローンを組む際に

考えるべきこと

マネー博士

マネー博士住宅ローンを組むときには、計画性が大事になるからね

Aさん一家のお母さん

Aさん一家のお母さん金額も大きいし、しっかりと考えて組まなきゃいけませんよね

マネー博士

マネー博士その通り!ここでは住宅ローンを組むときに

なにを考えるべきかについて見ていくからね

それぞれについて解説します。

月々の収支

考慮することが重要です。

具体的には、Aさん一家お父さんとお母さんの収入からローン返済額や各種固定費を差し引いた金額を、

生活に困らない程度にする必要があります。また、一家が変動金利を選択する場合は、

借り入れ当初の返済計画だけでなく、金利が上昇した場合についても踏まえなければなりません。

借入額を算出する際に参考になるのが返済負担率の考え方です。

返済負担率とは、返済難に陥らないように、金融機関が独自に設けている年収に占める

返済額の割合であり、一般的には30〜35%を上限に設定しています。

金利上昇局面では、同じ借入額でも返済額が増大するため、25〜30%以内に抑えるのがより安全です。

30〜35%を超えると返済が苦しくなる傾向にあるため、返済負担率を超えないように

借りる必要があります。

収入が年収300万円前後(手取り月25万円程度)で

住宅ローンを組んだ場合…

● ローン金額:1,500万円

●金利:0.7% ●返済期間:15年

●返済方式:元利均等返済

返済負担率は約35.7%です。

しかし、この条件で借りた後に金利が上昇した場合(例:1%上昇で月々約9,000円増)、返済負担率が40%近くに跳ね上がる恐れがあります。

借りる金額を減らす、返済期間を長く設けるなど、

借入時に返済負担率が30%以下(理想は25%台)に抑えることをおすすめします。

具体的な資金計画を立てる際は自分の年収をもとに所得税や住民税を明確にして、いくらの住宅ローン控除が受けられるのかを試算してみよう。金利上昇リスクを考えて、余裕を持った返済計画が大事だよ!

ライフイベント

ライフイベントが明確になれば、住宅ローンの金利タイプや返済方式もスムーズに決められるでしょう。

ライフイベントを考えるのが難しい場合は、ファイナンシャルプランナーへの相談がおすすめだよ。

完済時の年齢

仮に住宅ローン完済時の年齢が65歳以上の場合、退職後の収入についても考えなければなりません。

退職後の収入が現在と比べて大きく減少する可能性がある場合、

退職前にローンの完済日を設定する必要があります。

借入期間を短く設定したり、繰り上げ返済をしたりと、完済時の年齢を踏まえた計画を立てましょう。

住宅ローンは長期間のローンだからライフプランを考えることが大切だね。将来的な自分の収入や支出をしっかりと考えたうえで計画を立てよう。

リフォームや住宅設備は

各ショールームをチェック!

住宅ローンを組む流れ

マネー博士

マネー博士住宅ローンを組むときには、決まった流れがあるんだ

Aさん一家のお父さん

Aさん一家のお父さんただ単に書類にサインすれば良いってわけじゃないんですね

マネー博士

マネー博士ちゃんと返済できないと困るし、そんなに簡単には組めないんだ。

どんな流れで住宅ローンを組むのか見ていこう

住宅ローンを組む際の一般的な流れは以下の通りです。

それぞれの項目を理解して、融資実行までの全体像をイメージしましょう。

事前審査の依頼

主に見られるポイントは返済負担率であり、年収に対して借入金額が多過ぎないかをチェック

されています。また、物件の担保評価も重要なポイントです。購入する不動産の築年数が経過しており、

借入金額を担保できるだけの価値がないと判断された場合、

希望借入額を借りられない可能性があります。

事前審査は複数の金融機関に依頼しよう。金融機関によって審査の基準が異なるから、仮に1社で審査に落ちてしまってもほかで借りられる可能性があるよ。

売買契約の締結

売買契約時には売主に対して物件価格の5〜10%程度の手付金を支払うため、

住宅ローンを組む方でも一定の自己資金が必要です。

売買契約では重要事項説明書や売買契約書の読み合わせをし、

問題なければ署名捺印と手付金の授受を行います。

手付金が支払えないからといってキャッシングをしたりすると、本審査に影響するから絶対ダメだよ。もしもお金が足りないときは手付金を少なくしてもらうか、親族に借りよう。

本審査の依頼

リフォーム費用の見積書の提出を求められるから、事前にリフォーム会社を決めて工事の正確な見積もりを算出してもらう必要があるよ。

金銭消費貸借契約の締結

本審査に通過した後は、金融機関と日程調整を行い、正式なローン契約を交わします。

事前に提出している書類以外にも必要書類が生じる可能性があるため、

不動産会社や金融機関の案内に沿って書類を準備しましょう。

住宅ローンを組むときは「ローン特約」といって、万が一ローン審査が通らなかった際は契約を白紙解約する特約を入れているよ。

不動産の引き渡し・融資実行

不動産の引き渡し

・融資実行

引き渡し当日は、住宅ローンを組む金融機関に集まるのが一般的です。司法書士による本人確認や

各種書類への署名捺印が終わった後に融資が実行され、買主に売買代金を支払います。

その後司法書士が所有権移転登記を行い、一連の取引が完了します。

引き渡しを受けた日から新所有者となるため、すぐにリフォーム工事を開始できますが、

マンションの場合は事前に管理組合への届出が必要になるのが一般的です。

所有者になってから手続きを行う、もしくは売主の協力を得て引き渡し前から

手続きを進めておくといった方法があります。

すぐにリフォームを始めたい人は不動産会社を通して売主に協力してもらおう。まずは不動産会社の人に相談してみるのがおすすめだよ。

リフォームや住宅設備は

各ショールームをチェック!

リフォームでは

お得な住宅ローンを

活用しよう

マネー博士

マネー博士住宅ローンについて、色々と見てきたね

Aさん一家のお母さん

Aさん一家のお母さん住宅ローンにこんなに種類があるなんて知りませんでした

Aさん一家のお父さん

Aさん一家のお父さん控除もあるし、リフォームのときも使えるのは魅力ですね

マネー博士

マネー博士住宅ローンについてしっかりと理解してくれたみたいで良かったよ。

今回学んだことを活かして、

自分に合った住宅ローン0の組み方を考えてみようね

ほかのコラムをCHECK!

次

◀